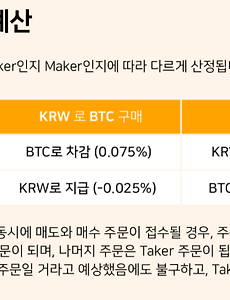

[암호화폐] 국내 거래소 '거래 수수료' - 업비트, 빗썸, 코인원, 코빗, 코인네스트, 코인레일, 코인링크, HTS코인, 고팍스

1) 업비트수수료: KRW 마켓 : 0.05%BTC, ETH, USDT마켓 : 0.25% 2) 빗썸수수료: 기본 수수료 0.15%쿠폰 사용시 0% ~ 0.075% 3) 코인원수수료: 레벨마다 다름최저 0% ~ 최고 0.1%마진거래 수수료 0.15% 4) 코빗수수료: Maker, Taker 수수료 다름 최저 0% ~ 최고 0.2% 5) 코인네스트수수료 : 0.1% 6) 코인레일수수료: KRW마켓 : 0.05% BTC마켓 : 0.1% 7) 코인링크수수료: 거래금액별 차등 최저 0.01% ~ 최고 0.1% 8) HTS코인수수료: 금액 따라 차등기본 수수료 : 0.15%. 최저 0.0088% ~ 0.15% 9) 고팍스수수료: Maker : -0.025%Taker : 0.075% Maker : - 0.025%즉시..

2018. 3. 28.

[암호화폐] 국내 거래소 '거래 수수료' - 업비트, 빗썸, 코인원, 코빗, 코인네스트, 코인레일, 코인링크, HTS코인, 고팍스

1) 업비트수수료: KRW 마켓 : 0.05%BTC, ETH, USDT마켓 : 0.25% 2) 빗썸수수료: 기본 수수료 0.15%쿠폰 사용시 0% ~ 0.075% 3) 코인원수수료: 레벨마다 다름최저 0% ~ 최고 0.1%마진거래 수수료 0.15% 4) 코빗수수료: Maker, Taker 수수료 다름 최저 0% ~ 최고 0.2% 5) 코인네스트수수료 : 0.1% 6) 코인레일수수료: KRW마켓 : 0.05% BTC마켓 : 0.1% 7) 코인링크수수료: 거래금액별 차등 최저 0.01% ~ 최고 0.1% 8) HTS코인수수료: 금액 따라 차등기본 수수료 : 0.15%. 최저 0.0088% ~ 0.15% 9) 고팍스수수료: Maker : -0.025%Taker : 0.075% Maker : - 0.025%즉시..

2018. 3. 28.

[공간 서비스] 위치기반 서비스 LBS · 증강현실 AR · 인공지능 AI - 포스퀘어, 스냅, 애플, Flyby

I. 공간 서비스의 본격적 도약 시점 도래 1. 기존의 위치기반 서비스(LBS)가 AR, AI 등과의 융합으로 시너지미군이 1990년 이라크와의 걸프전에서 군사용 위성 GPS 신호를 활용한 네비게이션 기능을 처음 사용한 이후로, 2,000년대 차량용 네비게이션, 2010년대 모바일의 개인용 위치측정 서비스까지 발전해왔다. 최근에는 NFC, 비콘(Beacon) 등을 활용한 다양한 위치기반의 서비스들이 시도되었다. 사실 붐이라고 할 만큼 다양한 시도들이 있었지만 예상보다 파급력은 크지 않았다. 가령, 비콘을 활용한 위치 마케팅이 이목을 끌었는데, 상점 밀집지역에서의 수신오류, 수신단말의 배터리감소, 사이버 보안 등의 문제로 한계를 드러냈다. 마케팅 영역에서 이렇다 할 시너지를 내지 못하며, 대대적 붐업에 성..

2018. 3. 28.