1. 매일 계좌를 확인하지 않는다. 장중에 가격을 보지 않는다.

장중에 가격을 안 보는 이유는 "1년동안 매일 장중에 가격을 봤기 때문이다."

전업투자를 하다보니 장중에 시간 여유가 있어서 매일 장중에 가격을 봤는데, 사람을 폐인으로 만들어 갔다. 심장이 두근대고 박동이 불규칙해지는데, 정신(mental)이 정말 빨르게 훼손된다. 롤러코스터를 타고 나서 한달 뒤에 계좌를 확인해보면 아무일도 없었던 경우도 다반사이다. 그러고나면 내가 뭐 하려고 이런 감정노동을 힘들게 하고 있을까라는 생각이 든다.

만약 매일 가격을 봐야하는 투자전략이 있다면 당장 그만두는게 맞다. 그 이유는 투자전략에 대한 이해가 없기 때문에 매일 가격을 보는 것이기 때문이다. 그 전략에 대한 분석과 이해가 충분히 있다면 매일 가격을 확인하지 않아도 마음이 편할 것이다. 매일 결과를 보고 바꿔야 하는 데이트레이딩이라면 애초에 백테스트나 데이터 분석을 왜 하는 것일까? 그런 부분은 실전 투입 전에 검토했어야 한다. 이건 데이트레이딩이나 가치투자나 자산배분이나 모든 것에 해당되는 얘기다.

2. 상관관계에 대한 잘못된 이해

상관관계에 대한 잘못된 이해가 있다. 주식과 채권과 원자재가 하루에 어떻게 다 같이 떨어질 수 있는지에 대한 질문을 한다. 이제는 헤지의 기능이 떨어지게 된 것인지를 물어보는데, '하루 단위' 에서는 얼마든지 일어날 수 있다. 일단위는 '수급'이나 '센티멘트'가 가장 큰 영향을 주다보니 당연히 가격변동은 다양하게 일어난다.

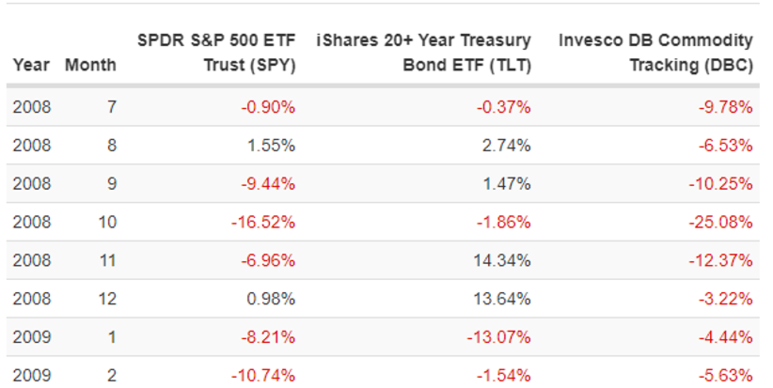

과거 자산군 가격의 데이터를 찾아봐도 주식과 채권 그리고 원자재가 다같이 하락한 '월 단위' 를 찾는 것은 어려운 일이 아니다.

2008년 7월과 10월, 09년 1월과 2월에서 모두 주식, 채권, 원자재가 동반하락했다.

월단위로도 이런 이벤트가 일어나는 것은 흔하다. 다만 상관관계가 낮은 자산들은 이런 '월 단위' 가 수십번 수백번 반복됐을때 다르게 움직일 확률이 높다. 이건 올웨더나 일반적인 자산배분 백테스트를 조금만 해보거나 데이터를 직접 만져봤다면 쉽게 알 수 있는 사실이다. 결국 이런 질문들은 직접 고민하고 공부해보지 않았다는 걸 알려주는 것이다.

어느정도 유의미한 상관관계라고 표현하려면 월단위나 연단위는 돼야한다.

3. 항상 오르는 자산은 없다.

최근 하락하고 있는 주식에 대해서는 의문이 없는 것 같은데, 원자재(DBC)나 달러화 강세에 밀리는 EMLC 이머징 로컬화폐 채권 등은 헤지도 못하고 같이 동반 하락하고 있어서 그런지 왜 갖고 있어야 하는지 모른겠다는 의견이 많다. 빠르게 답을 해보면 최근에 하락한 자산들을 갖고 있는 이유는 앞으로 어떻게 될지 모르기 때문이다. EMLC 같은 자산은 달러화가 약세로 돌아서거나 인플레이션이 급등할 때 큰 도움을 줄 확률이 높다.

언제나 항상 오르는 자산은 없고, 미래는 누구도 정확히 예측할 수 없다는 것을 항상 인지해야 한다.

4. 금과 원자재를 동시에 보유하는 이유

최근 장이 전형적인 이유를 보여주고 있다. 둘 다 인플레이션에 강한 자산이지만 센티멘트sentiment나 수급에 따라 개별적으로 움직인다. 이렇게 별도로 움직이는 자산들을 동시에 갖고 있어야 자산배분이 의미가 있다. 그리고 다르게 움직이는 자산을 보유하면서, 정기적으로 리밸런싱을 반복하면, 저가 매수와 고점 매도의 형태로 자산을 증식할 수 있다.

인플레이션에 강한 자산들 -> 금, 원자재, 물가연동채, 이머징마켓 채권

최근에는 인플레이션이 급등하는 상황이 아니라 이런 자산들이 주로 하락하거나 낮은 가격대를 형성하고 있다. 거의 20년동안 그런 상태에 있다. 만약에 인플레이션이 영원히 낮을거라 생각한다면 이 자산들을 제외하면 되겠지만, 나는 미래를 알 수 없기 때문에 이런 자산들을 계속 보유할 것이다.

-

다양한 뉴스를 접하다보면 호재같아 보이는게 악재가 되기도 하고, 악재같아 보이는게 호재가 된다. 최근에 연준에서 무제한 양적완화를 한다는 소식을 듣자마자 미국장이 강세로 갈 것 같았으나 그날은 미국장이 잠깐 반등하다가 다시 하락을 하기도 했다. 무제한 양적완화에 단기적으로 시장이 어떻게 반응할지를 판단하는 것은 불가능하다.

연준의 행동이 '시장의 기대치'보다 더 높으면, 주가가 올라갈 것이고, '시장의 기대치'보다 낮으면 주가가 떨어질 것이다. 자산시장은 시장참여자들 간의 눈치게임이다. 그런데 굳이 일반인들이 프로 트레이더들과 눈치게임을 할 필요가 있을까? 굳이 그들과 같은 전장에서 싸울 필요가 있을까? 우리는 장기적인 관점에서 시장을 관망하기만 하면 된다.

그렇기 때문에 투자 비율을 바꿀 생각이 없다. 코로나 이슈에서 빠르게 벗어나 회복할 수 있으니 그 때 급등가능성이 있는 주식을 갖고 있을거고, 안전자산에 수요가 몰리는 것에 대비하기 위해 채권을 사둘 것이고, 인플레이션이나 양적완화로 인한 화폐 가치 하락으로 수혜를 볼 수 있는 금도 보유하고 있을 것이다. 유가 때문에 원자재 지수가 많이 빠졌지만 몇년이 지나면 원자재의 가격이 귀해질 수 있다.

이머징마켓채권(EMLC) 같은 경우 10여년을 횡보하고 있지만 계속 보유할 것이다.

달러화가 계속 강세를 유지하지는 않을테니.

EMLC 가 계속 힘을 쓰지 못하는 이유는 달러 인덱스가 2010년부터 상승세였기 때문이다.

하지만 달러가 언제나 상승세라고 생각하지 않는다. 달러가 힘든 시기도 있다. 그런 상황에서도 큰 손해를 보지 않도록 대비하고 싶다. 달러화 약세, 신흥국 강세에 대한 대비 또한 해야한다. 그런데 그냥 화폐로 갖고 있기 부담스러우니 채권(물론 신흥국 주식을 갖고 있으니 그것으로도 어느정도 대비는 된다.)으로 보유하는 것이다. 이게 원칙이다.

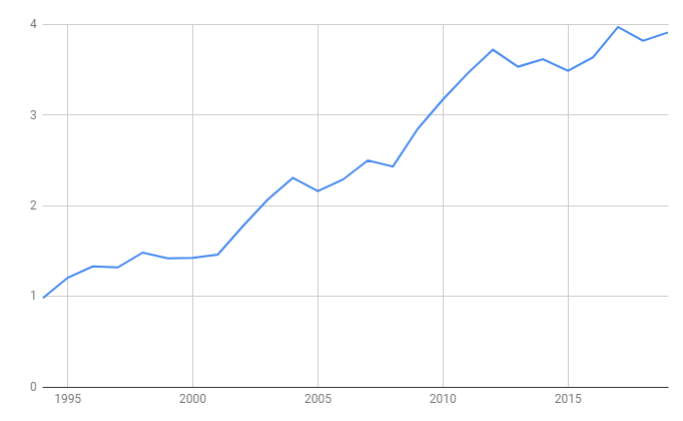

좀 더 긴 시계열의 데이터를 보자. 1994년부터 신흥국 채권의 수익률은 2010년전까지 꽤 준수한 모습을 보여주고 있다.(이건 인덱스 데이터라 EMLC와는 약간 괴리는 있다.)

이런 철학은 최근 10년간이 강세장이었지만, 주식만 보유하지 않고 미국 재무부 채권을 보유한 이유와도 같다. 강세장이 계속되지만 그것들이 얼마나 지속될지는 알수 없으니 하락장에도 대비를 해야한다. 지금의 추세가(그것이 어떤 것이든) 계속 지속될 거라고 생각하지 않는다.

EMLC 가 25년 이상을 봤더니 보유하는게 말이 되니까 갖고 있는다. 미국 채권만 갖고 있는 것도 달러리스크에 노출되는 것이다.(관련되서 브릿지워터Bridgewater 의 Geographical Diversification 문서를 참고해도 좋다.)

올웨더All Weather를 공부해야하는(꼭 올웨더가 아니더라도 자산배분투자를 공부해야하는) 이유가 이것이다. 손실의 구간이 발생할수록 투자에서 믿는 구석이 무엇인지가 중요하다.

장기적 낙관론자

대부분의 성공한 투자자들이 그러하듯 장기적으로는 낙관론자다. 자본주의가 앞으로 나아간다는 것에 대해서 큰 의문을 가지고 있지 않다. 그렇기 때문에 자산배분 투자를 하면서 큰 편안함을 느낀다.

'물론 자본주의를 믿기 힘들다. 금 현물과 비트코인만이 답이다.' 라고 생각하면 그렇게 하는게 맞다. 혹은 타이밍을 봐서 주식 100%로 바꾸겠다 그런 것도 좋다. 타이밍잡기, 트레이딩은 전쟁이다. 전쟁을 한다면 철저한 준비가 되어있어야 할 것이다. 상대는 최첨단 무기들로 무장되어있는데, 야구 방망이 하나로 그들과 대결해야한다.

유명 투자 칼럼리스트인 Rick Ferri 의 트윗

당신이 투자에서 느끼는 변동성은 당신이 얼마나 잔고를 자주 확인하느냐에 달려있다.

개인이 느끼는 변동성을 가장 잘 조절하는 방법은 계좌를 덜 보는 것이다.

만약에 계좌를 자주본다면 아직 이 투자에 대한 준비가 덜 되어 있는 것이다. 투자금을 줄이는 것도 방법입니다.

- 출처: 김단테