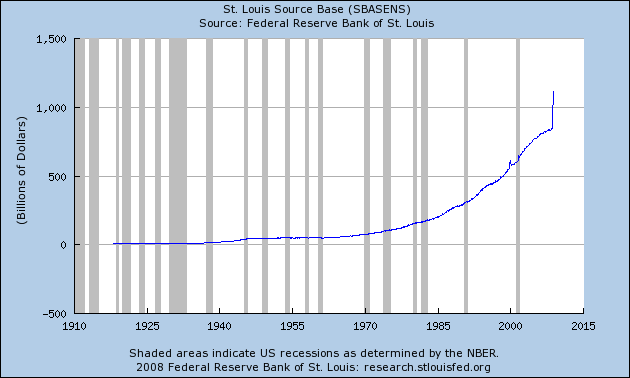

위의 차트는 1910년부터 2008년까지의 유동성(통화공급)을 보여주는 챠트입니다. 1980년대 중반 이후 급격하게 증가시켰던 통화공급이 2007년과 2008년에 와서는 한마디로 erection인 모습인데, FRB가 원하는 것은 실물로의 공급이겠지요. Leverage(돈을 빌려 실물자산에 투자하는 것)로 일으켰던 자산가치의 상대적 상승이 deleverage(투기했던 실물자산을 팔아 빚을 갚는 것)로 인해 거꾸로 모습을 보이자 또한번의 통화공급(reflation)을 통해 어떻게든 받치고 싶어하는 것이지요. 그러나 안타깝게도 시장은 제대로 반응을 보이지 않습니다. 물론 어떤 모습에서는 제대로 기능을 하는 것으로 보이곤 합니다. 그 모습은 30년 국채에서 보실 수 있습니다.

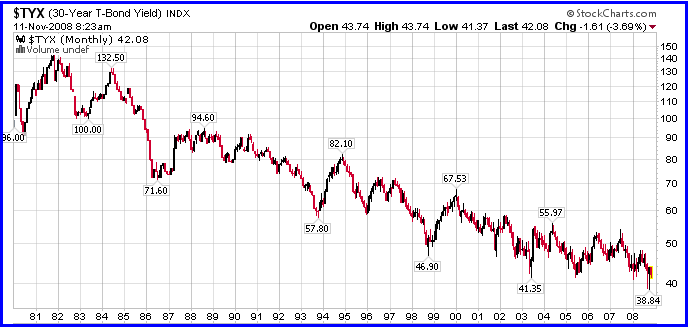

30Y국채에서만 보면 시장의 유동성 공급과 공격적인 금리인하(FRB기준금리 1%이죠?)로 채권 가격은 안정적인 모습을 보이고 있습니다. 그런데 정말 이렇게 안정적인 모습을 보이는 것이 실제 실물경제에서도 동일하게 반응하고 있느냐? 그것은 전혀 반대의 상황이란 것을 말씀드리고 싶네요.

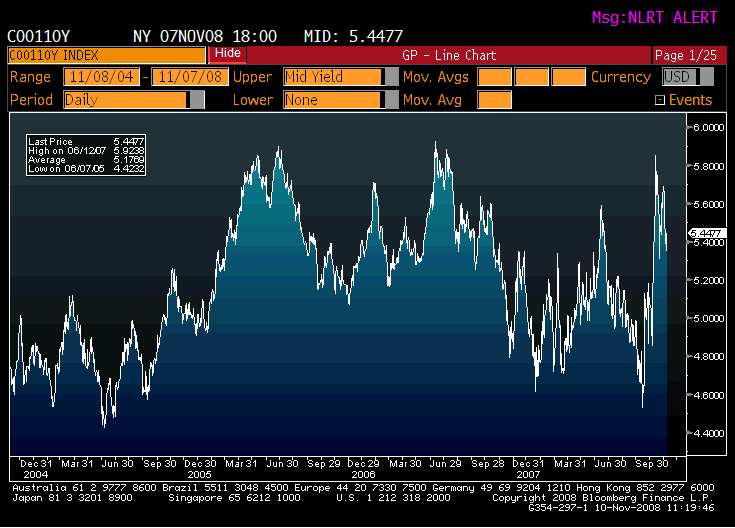

이는 정말 돈을 필요로 하는 기업들에게 자금조달원이 되고 있는 채권시장의 금리로 파악하실 수 있습니다. 신용등급 AAA, A, BBB 등급의 채권금리의 챠트를 연속으로 보시기 바랍니다.

FRB 가 기준금리를 공격적으로 내리고 있음에도 불구하고 해당 신용등급의 채권금리는 그야말로 급상승입니다. 한마디로 기업들의 디폴트 리스크가 채권금리에 반영되고 있다는 점을 감안하면 기업의 신용위험은 계속 증가하고 있다는 것이죠. 즉, 아무리 중앙은행이 금융기관에 돈을 공급하여 실물경제에 유동성이 흐르게 하고 싶어도 결국은 실패하고 있다는 것입니다.

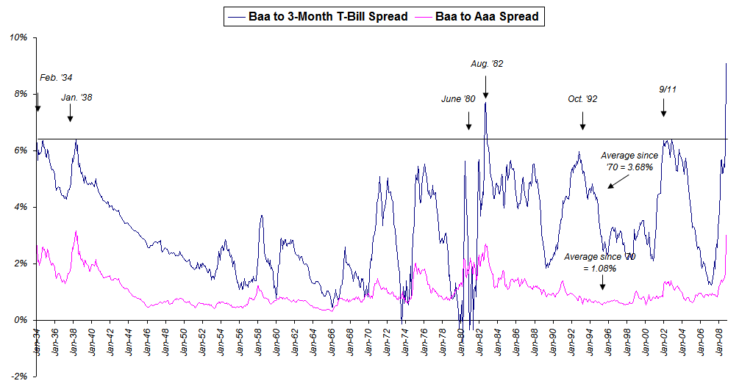

위의 그림에서 파란색은 BAA등급의 채권 금리를, 붉은 색은 3개월 국채 금리의 차이를 챠트로 보여드리고 있습니다. 그런데 국채 금리가 오르는 동안 채권 금리가 급등했던 모습을 보였던 동일한 시기를 찾아보면 1930년대 대공황 시기와 1980년대 스태그플래이션 시대였습니다. 그러나 1980년대에서는 스태그플래이션 시대였기에 급리가 13%대를 유지하였으므로 엄밀히 말하면 지금과 비슷한 모습은 1930년대 대공황 시기라는 것을 확인하실 수 있습니다.

이러한 시기에 미 정부가 공급하는 유동성이 일부 언론이나 사이버 애널들이 이야기 하듯이 주식시장으로 흘러들어갈 수 있을까요? 기업은 고금리로 금융비용이 늘어나고, 대공황과 비슷한 경제 상황에서 매출이 늘지 않는데 주식가치를 늘어나는 유동성으로 올릴 수 있을 것이란 생각은 어쩌면 바보같은 생각이 아닐까요?

최근 미국에서 경기 침체가 가시화되면서 Day care 가격이 큰 폭으로 떨어졌다고 합니다. Daycare란 대부분 미취학 아동을 대신 봐주는 것인데 최근 경기침체로 많은 사람이 일자리를 잃어서 부모가 직접 아이를 본다는 사실이 해당 가격을 떨어뜨리고 있다고 합니다. 이와함께 소비증가축소, 자동차판매량 감소, 실업률 증가, 신용카드 연체율 증가 및 상업용 부동산 가치 하락 등으로 고난을 겪고 있는 가계에서 소비 지출을 확대할 수 있는 동인이 없는 한 기업의 수익성은 안봐도 비디오 일 것입니다. 즉, 기업가치의 증대가 없는 주식 시장의 상승을 바란 다는 것은 또다른 거품을 개미에게 떠넘기려는 얄팍한 속임수 아닐까요?

일부 언론과 애널리스트들이 이야기합니다. 주식시장에 상장되어 있는 기업들의 PER가 최근 몇년간의 최저치로 떨어졌다. 즉, 주식가격이 너무 싼 것이기에 지금이 매수적기라고 합니다. 그러나 한가지는 숨기고 이야기를 합니다. 주식시장에 참여해서 주식을 사줘야 할 개인들의 실질소득은 그보다 더 많이 떨어졌으며, 향후 경기침체에서 기업이 겪게될 수익성은 감추고 싶은 것이 겠지요. 또한 한국은행에서 엄청나게 공급하는 유동성이 소리없이 시장에서 사라지는 것은 어쩔 수없이 상대적인 화폐가치의 증가를 일으키며, 반대로 주식 부동산 실물자산 등의 하락은 당연한 순서라는 사실은 숨기고 싶겠지요.

한국은행도 최근 기준금리를 한달 사이에 1% 내렸습니다. 그럼에도 시중에서 기업들은 돈을 구하기가 점점 어려워지고 있습니다. 이는 이미 11%를 넘어서는 BBB회사채 금리를 통해서도 확인하실 수 있습니다.

즉, 기업은 돈을 원합니다. 그러나 소비감소로 인한 경기침체시에 그 돈은 매출로 확보할 수 없습니다. 그 돈은 시중에서 빚을 내서 확보할 수밖에 없습니다. 그렇게 구한 돈으로 기업이 하고자 하는 것은 무엇일까요? 생산? 아닙니다. 결국은 빚을 갚기 위한 것입니다. 싼 이자로 빌린 돈을 갚기위해 비싼 돈으로 돈을 빌린다면 결과는 뻔한 것 아닐까요?

주식시장 마지막 여름을 넘어 가을로 그리고 겨울로 향합니다. 실물경제를 반영하지 않는 주식시장은 존재할 수 없습니다. 위험관리가 필요한 시기입니다. 연기금 혼자 손바닥으로 하늘을 가릴 수 없기 때문입니다.

-상승미소 http://blog.daum.net/riskmgt-