1. '전문가'님들의 금리 전망

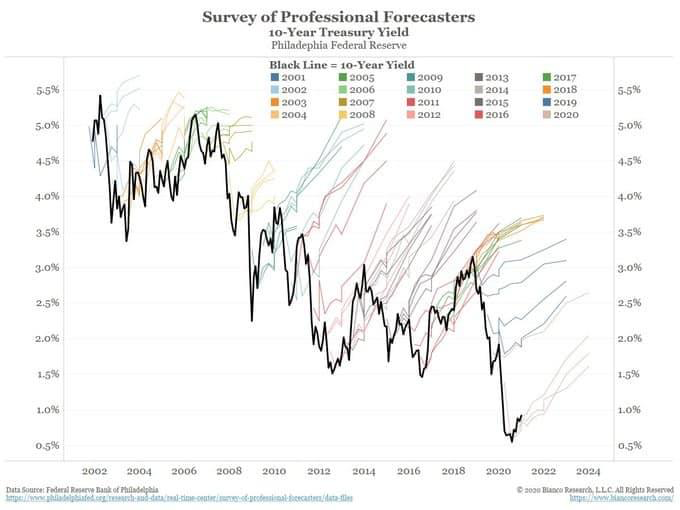

위 사진에서 검은 실선은 2000년대 이후 10년물 금리추이이고, 숱없는 머리카락이 흩날리는것 같은 선들은 각 시기별 당시 채권 전문가들의 '향후 금리 추이 예측치'를 나타낸 것이다.

그동안 금리, 채권 '전문가' 분들은 계속해서 20여년 내내 "지금이 금리 바닥" 이라고 외쳐왔다. 요즘도 많은 전문가분들이 금리 상방을 전망하고 있는것 같다.

물론 리오프닝의 진행과 함께 어느 정도의 금리 상방은 충분히 가능하다고 생각하지만(채권이 주식보다는 훨씬 버블이라 생각함),

과연 지금이 1980년대 이후부터 거의 40여년간 이어져 내려온 금리하락 시대의 '추세 대전환의 변곡점'일까? 과연 급격한 '금리 대세 상승의 시작'이라 볼수 있을까?

난 잘 모르겠다. 진짜 잘 몰라서 하는 말이다. 앞으로 지켜볼 일이다.

2. 그렇다면 현재 금리는?

파월은 연임 확정 이후 확실히 스탠스를 매파적으로 바꾼것 같다. 옐런도 'Transitory'가 끝이라고 말한다. 확실히 연준과 재무부는 조기 긴축으로 방향을 선회한 것으로 보인다.

그런데 왜 금방이라도 2%를 넘을것 같던 금리는 아직도 1.5%를 하회하고 있을까? 단지 오미크론 때문일까?

오늘 모 방송에 나오신 분이 현재 금리가 못올라오는 것에 대해 '채권시장이 주식시장보다 늦게 반영되고 있는것 같다'고 하시는 말씀을 듣고 고개가 갸우뚱해졌다. 기관들과 선수들의 놀이터인 채권시장의 플레이어들은 어느 시장보다 빠르게 반응하고 움직인다.

금리의 결정요인은 너무나 복잡 다양하지만,

연준이 조기긴축을 시행할 경우, 이것이 '인플레만 잡아야하는데 경기침체까지 함께 동반하는 정책실패'로 귀결될 가능성에 대해 시장이 우려하고 있다고 개인적으로는 생각하고 있다.

결국 채권시장이 진짜 두려워하는 것은 인플레가 아니라 연준의 정책실패와 그로 인한 리세션이 아닐까.

다시 돌아와서 주식보다는 채권이 훨씬 버블이라 생각하고 금리가 어느정도 오를수 있다고 생각하지만, 그렇게 급격히 대세상승으로 우상향할지에 대해서는 깊은 의문을 가지고 있다. 아니다, 다시 한번 그냥 잘 모르겠다.

3. 언제까지가 '일시적'인가?

내 생각이 소수의견인듯 하고, 워낙 '일시적'이란 컨셉을 희화화하고 조롱하는 사람들이 많아 굳이 공개된 곳에 생각을 얘기하진 않고 있지만,

사실 장기 인플레 전망에 대한 나의 생각은 이전과 바뀐것이 거의 없고, 여전히 장기적, 구조적으로는 인플레 압력보다는 디플레 압력이 더 높을 것이라고 생각한다.

'일시적'을 해석하는 기간에 대한 기준은 저마다 제 각각이고, 개인적으로는 내년 중반쯤에는 이 논쟁이 판가름 나지 않을까 예상해 본다.

언제부터 미래 매크로 전망이 그렇게 단정적, 확정적으로 예단할 수 있는 것이었는지 모르겠다. 지금 벌써부터 '일시적'의 키워드를 조롱하고 단순계적 인과론으로 모든게 다 결론난 것처럼 말하는 사람들은, 적어도 무지몽매한 내 눈에는 대자연과 같은 거대한 시장 앞에 오만한 것으로 생각된다.

물론 나도 마찬가지로 내 뷰가 언제든 틀릴수 있다고 생각하고 있지만, 아직은 그것이 어느 방향이든 결론지어지기에는 이르다고 생각한다.

4. 그런데 사실 고백건대, 나는 인플레에 큰 관심이 없다.