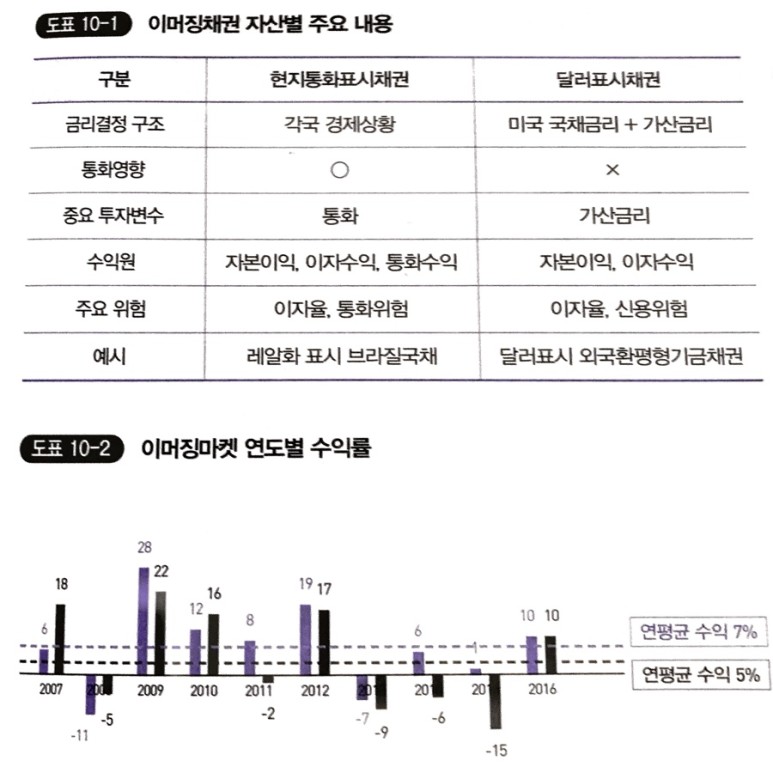

1. 이머징채권

: 이머징국가의 정부와 기업이 발행하는 채권이다. 최근 이머징국가 신용도 상승과 높은 이자수익으로 관심 증가하고 있으며 현지통화표시 이머징채권과 달러표시 이머징채권으로 분류된다.

: 2007-2016년 10년간, 현지통화표시는 연평균 5% 수익, 달러표시는 연평균 7% 수익

2. 이머징채권, 발행통화별로 구분된다.

: 전반적으로 이머징채권들이 기타채권보다 변동성이 높으며 글로벌경제에 매우 민감하게 영향을 받는다. 경기침체기(2008년)에는 이머징채권 모두 원금손실을 기록했다. 경기침체기에 가장 큰 손실을 본 채권은 달러표시 이머징회사채이고 경기회복기에 가장 큰 수익을 본 채권도 달러표시 이머징회사채이다. 현지통화표시 이머징채권은 2012년 이후 달러강세로 매우 저조한 성과를 보이다가, 2016년부터 수익 반전을 기록했다.

3. 이머징채권, 글로벌경제에 영향을 받는다.

[달러표시 이머징채권]

: 달러표시 이머징채권 총수익 = 이자수익 + 자본수익

: 달러표시 이머징채권 금리 = 미국 국채금리 + 가산금리 (발행국가나 발행기업의 글로벌 신용도 반영)

- 발행국가나 기업의 신용도가 낮을수록 가산금리 높아지고, 달러표시 이머징채권의 수익구조는 하이일드채권과 유사(가산금리에 의해 수익성 결정)하다. 달러표시 이머징채권 투자 시, 현재 가산금리 수준을 정확히 판단하는 것이 매우 중요하다. 가산금리가 평균보다 낮은 수준이면 기대수익도 낮다. 반면 가산금리가 많이 높은 수준이면 기대수익이 높고 향후 가산금리 축소 시 가격상승으로 인한 자본이득이 발생한다. 추세적으로 경기악화가 우려되는 상황이라면 투자를 피해야 한다.

: 2016년 이후, 이머징회사채 가산금리가 이머징국채 가산금리보다 낮게 형성되어 이머징국채 가격이 비싸지 않은 상태이고, 이머징채권 가산금리가 선진국채권 가산금리보다 높게 형성되어 이머징채권 가격이 매력적이다.

[현지통화표시 이머징채권]

: 현지통화표시 이머징채권 총수익 = 이자수익 + 자본손익 + 통화손익

: 채권수익 뿐 아니라 투자국 통화의 가치전망도 매우 중요한 투자변수

4. 현지통화표시 이머징채권, 통화변수가 가장 중요하다.

: 2007-2012년까지 평균 10.9%의 우수한 수익을 기록하였으나, 2012년 이후 평균 -10% 수익 기록했다. 2012년 이후 중국경제 연착륙 우려와 미국경제 부활이 맞물리면서 달러화 대비 이머징통화가 지속 하락하여 상대적으로 높은 이자수익에도 불구, 통화손실이 발생했다.(고점 대비 40% 하락) 2017년 이머징경제 펀더멘탈은 2008년보다 양호하나, 이머징통화가치는 더 낮게 형성되어 있다. 일반적으로 통화가치는 펀더멘탈에 수렴하므로 이머징통화 상승이 예상된다.(2017년 관점임을 주의)

5. 이머징채권의 가장 큰 위험, 글로벌경제가 하락하는 것이다 : 이머징채권 투자시 고려해야 할 중요위험

[이자율 위험]

: 현지통화표시나 달러표시 모두 이자율 위험 있다. 투자 시 금리전망에 따라 채권 듀레이션을 잘 판단해야 한다.

[신용위험]

① 부도위험

: 현지통화표시국채는 지급불능 가능성이 거의 없다. 달러표시국채는 경제가 어려우면 부도가능성 있다.

② 가산금리 확대위험

: 달러표시채권은 발행국/회사의 신용도를 반영한 가산금리로 발행되므로 글로벌 거시경제 악화 시 가산금리 확대위험이 존재한다. 현지통화표시이머징국채는 투자국 국내 수급에 의해 금리가 결정되는 구조이므로 가산금리 확대위험이 없다.

[통화위험]

: 달러표시이머징채권은 대부분 원달러해징을 하므로 통화위험은 없다. 현지통화표시이머징채권은 환해징비용이 너무 많이 발생하여 현실적으로 환해징하기 어려우며, 통화위험이 발생한다.

6. 이머징채권, 글로벌경제가 상승할 때 투자하라.

: 이머징채권은 채권자산 중에서 위험자산으로 간주되므로 경기회복기에 투자하기 적합하다.

[현지통화표시 이머징국채]

: 경기상승 초기, 금리 인하를 통한 양적완화 정책이 실행될 때, 채권금리는 하향안정세일 때, 이러한 경기부양책이 자국 경제에 긍정적 영향을 끼쳐 달러화 대비 이머징통화 강세 경향일 때, 현지통화표시 이머징채권에 투자하기 매우 좋은 상황이다. 그러나, 통화 변수는 매우 복잡하기 때문에 시장상황을 면밀히 검토해 투자해야 한다.

: 경기하락기에는 일반적으로 국채투자가 바람직하다. 그러나, 현지통화표시 이머징국채는 통화위험에 노출되기 때문에 투자를 회피하는 것이 좋다. 만일, 환해징할 수 있다면, 장기국채에 투자하면 자본이득 극대화가 가능하다.

: 레이달리오 올웨더 포트폴리오All Weather Porfolio에서는 현지통화 이머징 채권으로 투자하라고 한다.

[달러표시 이머징채권]

: 경기상승기, 가산금리가 축소되면서 채권가격이 상승하므로 투자하기 좋은 환경이다. 그러나, 경기상승 후반기로 갈수록 가산금리 폭이 줄어드는 반면, 미국국채 금리상승 가능성이 크기 때문에 이자율위험에 노출될 가능성이 커진다. 경기상승 전반기에 투자하는 것이 가장 적합하다. 경기하락기에는 시장위험이 커져 가산금리 확대로 연결되어 가격이 하락한다. 경기하락기에는 달러표시 이머징국채 투자를 피해야 된다.

결론은, 경기 상승기에 이머징 채권을 투자해야 한다.

이머징채권과 이머징채권펀드

[템플턴 글로벌 채권펀드]

: 전세계에서 가장 큰 이머징채권 펀드 (150조원)

: 1986년부터 프랭클린템플턴 운용

: Benchmark : JPM Global Gov't Index (이머징국채에 주로 투자)

: 듀레이션 : -0.34년

: 신용등급 : BBB

: 이자수익 : 7.3%

[주요 이머징채권 ETF]

1. 달러표시 이머징 채권 : iShare JPMorgan USD Emergin Market Bond ETF (EMB)

: 2007년부터 BlackRock이 운용 (12조원)

: JPMorgan EMBI Global Core Inex 성과 추종

: 달러표시 이머징 채권에 투자 : 1/3은 이머징국채, 1/3은 이머징회사채

: Expense Ration : 0.6%

: 수익율 : -7.42% ~ 17.64% / 변동성 : 3년 5.78%

2. 현지통화표시 이머징채권 : SPDR Barclays Capital Emerging Market Local Bond ETF (EBND)

: State Street Global Advisors 운용 (2,000억원)

: Barclays Capital EM Local Currency Government Capped Index 추종

: Top 5 편입국가 : 브라질 (12.68%), 한국 (9.43%), 멕시코(8.59%), 인니 (7.69%), 말련 (7.27%)

: Expense Ratio : 0.5%

-

VanEck Vectors J.P. Morgan EM Local Currency Bond ETF

< EMLC ETF 이머징 현지통화 채권 ETF >

미국이 지속적으로 금리를 내렸으며 신흥국들 또한 금리 인하를 하고 있기에 금리인하 시 수혜를 입는 채권. 신흥국은 고금리 이자를 지급.

각 나라 비중은 국가별로 10% 까지만 담을 수 있고 브라질, 인도네시아, 멕시코, 태국, 남아프리카 등의 순서로 비중이 높다. 현지통화로 운용되기 때문에 우측에 현지 통화 비율도 표시되어있는데 국가별 비중과 비슷하다.

채권의 종류를 보면 국고채 95.6%, 등급은 BBB, BB가 대부분을 차지한다.

10년물 이하가 제일 많은 비중을 차지하고 있고, 그 외에 30년물까지 넓게 가지고 있다.

EMLC ETF는 시가배당률 6%로 월배당을 한다. 비교적 높은 배당이다.

ETF의 추이를 보시면 그닥 좋진 않은데 로컬통화(화폐) 채권인만큼 달러가 강세를 보이면 손실을 기록한다.

신흥국은 경기 부양을 위한 정책들을 지속적으로 펼칠 기대감이 장점이라면,

아래의 지정학적 리스크는 위험으로으로 존재한다.

지정학적 리스크

무역전쟁의 세계화 전선